出産費用はどのくらい?医療費控除の対象?自分に合った「ライフプラン」を作成して無理なく出産に備えよう

掲載日:

妊娠が判明すると、新しい家族との出会いに期待が膨らみます。同時に、赤ちゃんを迎えると、生活はこれまでとガラリと変わることになります。その大きな要素のひとつが「お金」です。赤ちゃんを迎えるまでかかるお金、そして赤ちゃんを迎えてから必要なお金は、どれくらいになるのか。さらに、どのようにそのお金を準備したらいいのでしょうか。

「ライフプラン」の作成をサポートしてくれる「ファイナンシャルプランナー」について解説します。

出産には平均50万円の資金が必要!

妊娠はご夫婦にとって、とてもうれしいものですが、同時にお金のかかるものでもあります。

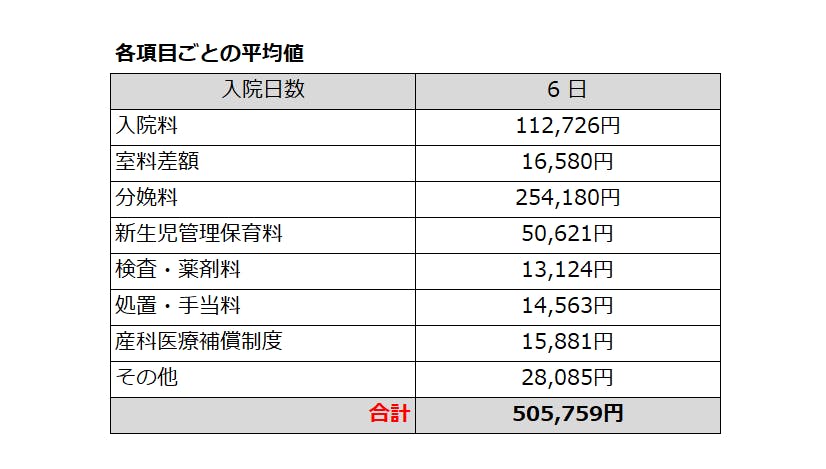

公益社団法人国民健康保険中央会の統計によると、平成28年度における正常分娩分の平均的な出産費用は、平均値が50万5,759円となっています。

詳細はこちらをご覧ください。

- 正常分娩に係る、直接支払制度による平成28年度に各都道府県国保連に申請された件数は555,428件

- 数値については、出産育児一時金の直接支払制度専用請求書を集計し算出

自然分娩は保険適用外

自然分娩は、母子ともに健康な状態で行われるものです。ケガや病気には該当しないと判断されるため、公的医療保険の適用外となります。ただし、自然分娩であっても母体の状態などが急変し、帝王切開などの処置や治療を行うことになった場合は、その治療費については公的医療保険が適用されます。

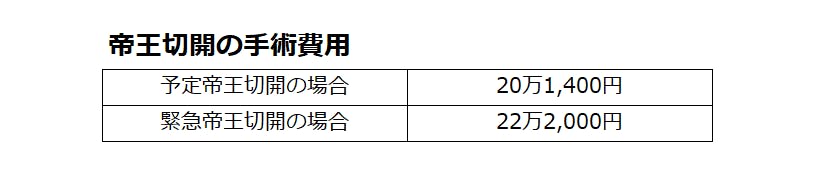

帝王切開は保険適用される

帝王切開などの処置や治療を行うことになった場合は、その治療費については公的医療保険が適用されます。

帝王切開にかかる手術費用は、予定帝王切開の場合と、緊急帝王切開の場合で金額が異なります。

どちらの帝王切開も20万円を超える手術費用となりますが、保険適用によって自己負担は3割となり、実質的な負担はおよそ6万円となります。なお、帝王切開は手術費用そのものよりも、その後の入院費やベッド代、食事代などで追加費用が必要となることに注意しましょう。

妊婦検診は自治体の助成制度がある

妊婦健診は、お腹の赤ちゃんが健やかに育っているかを検査・診断するものです。同時に、医師や助産師などに、妊娠や出産、育児に関する相談をして、妊娠期間中を安心して過ごしてもらうためにも大切なことです。

妊婦検診は、基本的に妊娠初期から妊娠23週までは4週間に1回、、24週から妊娠35週までは2週間に1回、36週から出産までは週2回の受信が推奨されています。順調に行った場合、受診回数は合計14回程度になります。

妊婦健診の費用は、基本検査であれば1回3,000円~7,000円ほどで特別な検査が必要な場合は1回1〜2万円ほどかかる場合もあります。妊婦健診にかかる費用の合計は、10〜15万円程度になるのが一般的です。この妊婦健診の費用を補助してくれるのが、各市町村で発行される妊婦健康診査受診券(補助券)です。制度の内容は市町村ごとに異なりますが、負担額は調査対象の全国平均で、10万5,000円となっていて、自己負担額を大幅に抑えることができます。

- 厚生労働省「妊婦健康診査の公費負担の状況について(平成30年4月1日現在)」

公的支援制度を活用して出産時の経済的負担を軽減!

前項でも説明したとおり、出産費用は基本的に全額自己負担となります。

しかし、妊婦さんの負担軽減のため公的支援制度が用意されているので、上手に利用すれば出産費用を軽減できます。

では、おもな公的支援制度を紹介しましょう。

出産にかかる公的支援制度(1)出産育児一時金

出産は前項で説明したとおり、基本的には健康保険の適用外となります。ただし、出産には健康保険から「出産育児一時金」という助成金が支給されます。

支給額は子ども1人につき42万円です

- 妊娠4ヵ月(85日)以上の人の出産で、産科医療補償制度の対象外となる出産の場合は40.8万円

出産にかかる公的支援制度(2)出産手当金

妊娠した人が、妊娠・出産のために勤務先を休み、給与の支払いを受けなかった場合、申請によって支給される手当です。支給額は月給・日給の3分の2相当額となります。妊娠中に勤務を継続して給与を受け取っていた場合でも、3分の2に満たない場合は差額を受け取れます。対象は、健康保険の加入者である被保険者のみとなります。

出産にかかる公的支援制度(3)医療費控除

本人、または生計を一にする配偶者などのために支払った医療費は、確定申告で所得控除の適用を受けることができます。

妊娠や出産は原則として病気ではありませんが、妊娠と診断されてから支払った検診費用や通院費用は、医療費控除の対象になります。医療費控除を確定申告すると、所得税などが軽減されます。具体例を参考にご自身の医療費控除を確認してみましょう。

医療費控除の対象になる妊娠・出産の費用には、以下のものがあります。

- 妊娠と診断されてからの定期検診や検査などの費用(出産後の検診費用も、原則として対象になります)

- 通院費用(電車やバスなどの公共交通機関、緊急時や夜間などやむを得ない場合のタクシー代など。実家で出産するために帰省する際の交通費は控除対象外

- 病院に対して支払う入院中の食事代(出前を取った場合や外食は控除対象にはなりません)

- 助産師による分娩介助

- 妊婦、新生児の保健指導や産後ケアにかかる費用

- 不妊症の治療費、人工授精の費用(医師による診療などの対価に限る)

なお、医療費控除を受けるためには、原則として領収書が必要です。電車やバスなどの通院費用は領収書がないものが多くなりますが、日時や金額を後から説明できるよう、家計簿やメモに記録しておけば医療費控除の対象となります。

出産にかかる公的支援制度(4)高額療養費制度

高額療養費制度とは、医療機関や薬局の窓口で支払う医療費が1か月(1日から末日まで)で上限額を超えた場合、医療費の家計負担が重くならないように超過額を支給してくれる制度です(上限額は、年齢や所得に応じて定められています)。

出産費用においても、帝王切開や吸引分娩、鉗子分娩などの手術をして、入院が長期化して医療費が高額になったような場合でも適用されます。

出産で新しい家族を迎え、健やかに暮らすために。自分たちに合った「ライフプラン」を作成しよう

出産で新しい家族が増えたら、さまざまな面で暮らしが変わります。特にお金の面では、お子さんの育児費や教育費といった出費が新しく必要になります。それに加えて、保険の見直しや住宅資金なども考え始めるタイミングといえるでしょう。家族で健やかに暮らしていくために必要な長期的な生活設計を「ライフプラン」と言い、家族が増えたり、ライフスタイルに変化が生じたタイミングで家族のくらしにマッチしたライフプランを立てることが、今後の生活設計の柱になります。

とはいえ、お金にまつわる計画は、節約に始まり、資産運用、保険などの自身で選択しやすいものに加え、年金や相続といった長期の目線で考える必要があるものなどもあり、選択が多岐に割っています。総合的になにがいちばん「家族」に適しているのかを選択するには相当な知識が必要となってきます。

そんなときに注目したいのが、お金の専門家の立場からライフプランのアドバイスをしてくれる、ファイナンシャルプランナー(FP)です。

ファイナンシャルプランナーはお金の専門家

ファイナンシャルプランナーは、いわば「お金の専門家」。住宅資金、教育資金、老後資金といわれる「人生の3大資金」をはじめ、税金、各種ローン、保険などの知識に精通しています。またファイナンシャルプランナーは資格制度があり、ファイナンシャルプランナーを名乗っている人は有資格者です。

ファイナンシャルプランナーは個別のライフプランを作成してくれる

ファイナンシャルプランナーには、さまざまなテーマのお金の相談が可能です。もちろん出産・子育てについても「いつ、いくら」必要なのかを分かりやすくアドバイスしてくれます。

そして、各家庭の将来設計にマッチしたオリジナルの「ライフプラン表」を作成してくれます。その表を見れば「いま何が必要で、何が足りないのか」という現状把握と問題点が一目瞭然で分かります。出産や育児に関しても、あなた自身や環境に合った出産・育児資金の準備方法がわかるのです。

セゾンのマネナビ とは

出産・教育費などのお金の不安から「ファイナンシャルプランナーに相談してみたい」と思った場合、おすすめの依頼先があります。それは、「セゾンのマネナビ」です。

「セゾンのマネナビ」はクレディセゾンがおすすめするブロードマインド(株)のファイナンシャルプランナー(FP)に無料で相談できるサービスです。

出産や育児費用、今後の教育費用など、将来のお金に関するお悩みを予約から面談までオンラインですべて完結して、相談できます!

まとめ

出産で新しい家族が増えることは、大きな喜びです。ただし同時に、出産費用はもちろん、その後の育児費用や教育費用など、金銭的に少なくない出費が必要にもなります。出産にはさまざまな公的助成があるので、積極的に活用しましょう。また、家族が健やかな暮らしを送り続けるには、しっかりとライフプランを考えて作成する必要があります。そんなときは、ファイナンシャルプランナーの力を借りることをおすすめします。