|公開日:

【基礎知識】資金繰りとは?表の作り方と改善方法を解説

資金繰りとは?

資金繰りの概要・基本情報について解説します。

資金繰り=資金の過不足調整

会社における「資金」とは、会社としてすぐに支払いができるもの(現金・各種預金・コマーシャルペーパー・公社債投資信託など)のことです。資金は血液のようなもので、資金の流れが止まると会社を存続させることができません。

資金繰りとは、この流れを途絶えさせないために会社の収入と支出を確認・管理して、過不足を調整することです。収入と支出のバランスが崩れないように、収入を増やしたり、支出を抑えることが重要です。

資金と利益は同一ではない

会計上の資金と近いものに「利益」がありますが、この2つはまったく異なるものです。

・資金

企業がすぐに支払えるもの。仕入れ・製造・雇用・広告などの活動を行う度に増減する。

・利益

収益から経費を差し引いた金額のこと。会計上は利益が発生していても、実際に入金されるのはその先になるため、すぐに支払えるもの(資金)とは異なる。

利益を資金として認識していると、会社が使える現状の「資金総額」を見誤ることになります。資金と利益はまったく異なるものであると理解しておきましょう。

資金繰りとキャッシュフローの違いは?

資金繰りと混合されやすいものとしてキャッシュフローがあります。似た概念ですが、意味合いや目的が異なるので、違いを理解しておきましょう。

・資金繰りの目的

資金繰りは、近い未来の現金の流れを把握するのが目的です。例えば「今月の収支を確認すると3,000万円の現金があるが、次月の支払いが5000万円のため2000万円の資金が不足している」といったことを把握して、過不足のバランスを調整するのに利用します。

・キャッシュフロー

過去の現金の流れを把握して、来期の実現可能な目標を設定するなど、長期的な経営戦略のために利用します。

キャッシュフローの詳細を知りたい方は以下の記事をご覧ください。

【お役立ち記事】キャッシュフローとは?計算書の作成に必要な4つの項目について解説

黒字倒産と資金繰りの関係

資金繰りがうまくいっていないと、黒字倒産という事態を招くことになります。帳簿上の利益が黒字になっていても、入金が遅れる・大規模な設備投資の支払いがあるといった状態で資金が不足していると、資金繰りができていない状態になります。

このような状態が続くと仕入れや従業員の給料の支払いができなくなり、倒産の危機に直面します。黒字倒産を避けるためには、資金繰り表を作成して毎月の収支を正確に把握し、資金がショートしないように慎重に管理する必要があります。

資金繰りが悪化する原因

ここからは、資金繰りが悪化する原因と改善するための方法について解説します。

資金繰りが悪化する原因としては以下の3つが考えられます。

原因1:赤字状態の継続

資金繰りが悪化する最も大きな原因は赤字が継続していることです。

ビジネスの収入よりも支出が上回る状態が続くと、売上に連動していない固定費(家賃・給与など)の支払いができなくなり資金繰りが悪化します。

原因2:銀行からの融資が受けられない

赤字の状態が継続していても、銀行からの融資を受けることができれば、資金繰りは悪化しません。赤字分を融資によって補填できるため、固定費(家賃・給与など)の支払いができ、資金が底を尽きることがないためです。

しかし、赤字の状態で銀行からの融資を受けることができないと、すぐに資金繰りが悪化してしまいます。

銀行融資に通過するためのポイントについて知りたい方はこちらの資料をご覧ください。

融資の際に見られる審査基準や、よくある審査に通らない理由なども説明しています。

shi-harai02.png)

shi-harai02_sp.png)

原因3:売上の急激な伸び

売上の急激な伸びにも注意が必要です。

例えば、毎月の売上が3,000万円程度の会社に、3億円の注文が入ったとします。帳簿上では大きな利益が見込まれるものの、仕入れや外注費の支払いも売上に合わせて急上昇します。そのため、入金よりも支払いのタイミングが先になると、一気に資金不足に陥ってしまうのです。売上の急激な伸びは喜ばしいことですが、現状の資金を把握し、収支のタイミングがズレないように調整する必要があります。

資金繰りが悪化することで起こりうるリスクとは?

以下では、資金繰りが事業に与えるリスクや、適切な資金繰りを維持しなかった場合の問題点を解説します。

不渡りが出る

約束手形や小切手を支払期日までに支払えなくなると、約束手形は「不渡り」とみなされ「不渡り処分」を受けることになります。

1回目の不渡りでは、その事実が銀行に通知され、半年以内に2回目の不渡りを出すと銀行取引停止処分が下されます。そうなると2年間借入ができずに事業継続が難しくなり、事実上の倒産状態に陥ることも少なくありません。

1度のみの不渡りでも会社の信用力が損なわれるため、融資が受けにくくなるリスクが生じます。

取引先から信用を失う

取引先への支払いが遅れると、取引先からの信用・評価が低下します。その結果、支払いサイトを短縮されたり、現金取引に変えられたりしてしまい、さらに資金繰りが苦しくなることになります。

過去の大型投資の借入金の返済が滞ることで支払いが遅れてしまうケースも多くみられます。

投資のチャンスを逃す

手元に十分な資金がないと、新規投資できる絶好のチャンスを逃してしまいかねません。

新規事業の創出や既存事業の拡大、新しい人材や設備への投資などへの積極的な投資ができなくなり、将来的な機会損失を招くことになります。

また、研究開発への資金投入が困難になり、競争力が低下する恐れもあります。

資金繰りを改善する方法

資金繰りを改善する方法としては以下の4つが考えられます

方法1:資金繰り表を作成し、手元資金を把握する

まず実施すべきなのは、資金繰り表で手元の資金または不足している資金を把握することです。不足分を把握した上で、その金額をどう補填するかを考えましょう。

資金繰り表の作成方法はこちら

方法2:資金化していない資金を把握する

未回収の売上金・放置されている在庫など、資金化できる可能性のある資産を把握しましょう。決算書の貸借対照表の資産の部をチェックすると、このような資産が残っている可能性があります。資金の回収、在庫の販売によって現金を増やすことができます。

方法3:経費を削減する

即効性はありませんが、経費を削減するのも資金繰りの改善に効果的です。まずは、どのような固定費があるかを把握しましょう。そして、オフィスの家賃・電気代・水道代・携帯代金など、プランの見直しや退会などをすることで、固定費が減り、資産の圧迫を抑えることができます。

また、アウトソーシングの活用によって広告費や機器設備への導入費用を抑えることもでき、資金繰り改善につながります。

手軽に経費を削減する方法として、ビジネスカードの利用も効果的です。カードによってはキャッシュバックがあって還元されたり、貯まったポイントで消耗品を購入できたりするため、経費削減に寄与します。

経費削減の流れや方法については以下の記事で解説しています。

【お役立ち記事】経費削減の重要性と実施の流れ、具体的な方法を解説

また、経費削減につながるビジネスカードについてはこちらをご覧ください。

方法4:資金調達する

金融機関から融資や借入をすることで資金繰りを改善することができます。また、国や地方自治体など、行政の制度を使って支援金や助成金を申請し、資金に回すこともできます。株を所持している場合は、売却を検討しても良いでしょう。

資金調達できる手段は下記のとおり数多くあり、それぞれのメリット・デメリットを理解したうえで選択することが重要です。

<主な資金調達方法一覧>

| 資金調達方法 | 概要 |

| 日本政策金融公庫 | 政府系金融機関で、中小企業や創業者向けに低金利の融資を提供します。 |

| 民間金融機関からの融資 | 銀行や信用金庫などから受ける一般的な融資です。担保や保証人が必要な場合が多く、企業の信用力や財務状況に基づいて審査されます。 |

| 地方自治体の融資制度 | 都道府県や市区町村が提供する融資制度も活用できます。比較的低金利な点が特徴です。 |

| ビジネスローン | 金融機関やノンバンクが提供する事業者向けの融資商品です。審査が比較的迅速で、小口の資金調達に適しています。 |

| 国の補助金・助成金 | 特定の事業や目的に対して国が提供する資金支援です。 |

| ベンチャーキャピタル・エンジェル投資家 | 高成長が期待されるベンチャー企業に対して資金を提供します。 |

| クラウドファンディング | インターネットを通じて不特定多数の人から資金を募る方法です。プロジェクトや製品の魅力を発信して資金を集めます。 |

| ファクタリング | 売掛金や受取手形を金融機関や専門業者に売却して、即時に資金化する方法です。 |

中小企業が参考にできる各資金調達方法のメリット・デメリットなどを網羅的に知りたい方、こちらの資料をご覧ください。

【お役立ち資料】中小企業の資金調達まるわかりガイド

資金繰り表作成の基礎知識

資金繰りに欠かせないのが資金繰り表です。

ここからは資金繰り表の作り方について解説します。

資金繰り表の作り方

資金繰り表には以下の項目を記載します。

・前月繰越

前月から繰越す資金の総額。前月に残った資金を記入します。

・収入

売上・売掛金の回収・受取手形入金・前受金入金など、その月の収入金額を記載します。

・支出

現金仕入れ・経費・給与・未払金決済など、その月の支出金額を記載します。

・財務収支

銀行からの融資や借入金、設備投資・借入金の返済などの金額を記載します。

・次月繰越

前月繰越・収入・支出・財務収支を計算して、最終的に残った金額を記載します。この金額が資金になります。

資金繰り表の作成時には、エクセルが無料公開している資金繰り表を利用すると便利です。資金繰り表のフォーマットが決まったら、各項目に数値を入力します。その際には、1か月ごとに区切った月次試算表(月次決算書)を作ると良いでしょう。

資金繰り表で抑えておきたい項目

資金繰り表の中でも抑えておきたい4つの項目について解説します。

・売上予測

まずは売上予測の項目です。資金繰り表の最大の目的は、過去から未来までのキャッシュフローの確認です。そのため、将来どの程度の売上が予測されるのかを正確に記載することが大切です。注意すべき点は、売上予測と営業目標を混合しないこと。営業目標は高く設定されるため、より現実的な予想売上を契約状況・過去の実績などを参照しながら計算しましょう。

・経常収支

経常収支は、「経常収入」と「経常支出」の2つに分けられます。それぞれ以下のような収入と支出のことです。

【経常収入】:売上・売掛金の回収・受取手形入金・前受け金入金・その他入金

【経常支出】:現金仕入・買掛金支払い・支払手形決済・未払金支払い・給与・経費など

資金繰り表で資金の流れを正確に把握するためには、上記のような入るお金と出るお金の状況を確認する必要があります。

・財務収支

財務収支は、「財務収入」と「財務支出」の2つに分けられます。それぞれ以下のような収入と支出のことです。

【財務収入】:金融機関などからの融資による収入

【財務支出】:融資の返済

資金繰り表で資金の流れを把握するためにも、このような収支も正確に把握しましょう。

・経常外収支

経常外収支は、「経常外収入」「経常外支出」の2つに分けられます。それぞれ以下のような収入と支出のことです。

【経常外収入】:銀行預金の金利や配当金・保険金、各種補助金など本業以外で得た収入

【経常外支出】:本業の仕入れ・経費以外の支出全般(事業用設備投資も含む)

資金繰り表で資金の流れを把握するためにも、このような収支も正確に把握しましょう。

資金繰り表のより詳細な内容や作成方法について知りたい方は以下の記事をご覧ください。

【お役立ち記事】資金繰り表とは?作成方法や必要な4つの項目もあわせて紹介

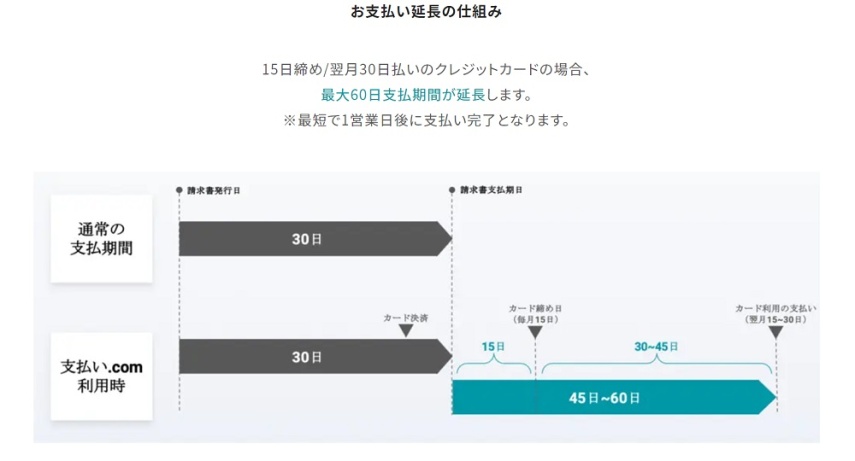

資金繰りの改善に効果的!支払いを延長できるサービス「支払い.com」

資金繰り対策として、支払いが延長できるサービスを利用するのも効果的です。「支払い.com」は、あらゆる銀行振込のお支払いをお持ちのクレジットカードで決済できる新しい資金繰り改善サービスです。

「支払期限を最大60日延長」「担保・審査不要」「登録から即日利用可能」「60秒で簡単決済」など、資金繰りのメリットとなるさまざまなサービスが利用できます。

お支払延長の仕組みは、上の図のようになっています。通常の支払期間が完了する前にサービスを利用することで、支払期間が延長されます。15日締め/翌月30日払いのクレジットカードの場合、最大60日支払期間を延長することができるのです。資金繰りが悪化している方や、万が一に備えたい方は、ぜひ支払い.comの利用を検討してみてください。

最長56日間支払いを先延ばしできるセゾンのビジネスカードも活用できます

資金繰りの改善には、支払期間を先延ばしできるビジネスカードの利用も効果的です。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードは、毎月10日締めの翌月4日支払いの請求サイクルであり、カード1回払いで決済した場合、決済からお支払いまでに最大56日間の猶予があります。さらに支払いサイトは最長84日間延長できるため、資金繰りの改善に貢献します。

また、JALマイル還元率は最大1.125%で、通常の支払いでつく永久不滅ポイントをマイルに還元することも可能です。

>セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードの詳細はこちら